8月经济数据继续全面滑落 消费下行幅度最大 财政和货币政策将有动作?

发布时间:2022-04-18 | 发布者: 东东工作室 | 浏览次数: 次(原标题:8月经济数据继续全面滑落 消费下行幅度最大 财政和货币政策将有动作?)

国家统计局周三公布8月经济数据显示,当月数据延续全面回落态势,消费数据下行幅度最大。市场人士预计,当前经济下行压力已比较明显,预计后续财政和货币政策会明显发力,跨周期调节会进一步向稳增长方向倾斜,9月宏观经济数据有望低位反弹。

国家统计局新闻发言人付凌晖表示,8月主要宏观指标处于合理区间。经济运行延续了恢复态势,经济发展的韧性持续显现,但全球经济复苏和疫情发展仍然存在较多的不确定因素,国内经济恢复的基础仍需进一步巩固。

民生银行首席研究员温彬指出,8月生产和需求端复苏进一步放缓,主要指标增速都较大幅度不及预期,疫情反弹对经济的影响仍然不容忽视。下一阶段,经济增长压力将有所增加,宏观政策要继续加大力度提振内需。

国泰君安宏观首席分析师董琦对财联社表示,8月经济数据体现疫情、汛情等阶段性扰动为主,但地产的趋势性影响也在不断体现。后续出口下行将在四季度开启,但幅度有限,受地产、限产、双减、缺芯等因素影响,类滞胀特征将在11月前加剧。后期“财政进货币稳”格局将延续,疫情短期冲击的惯性导致四季度政策趋松的可能性进一步加强。广义财政周期四季度会延续触底反弹态势,明年上半年步入加速期。

董琦并指出,货币端将依然维持松紧适度的状态,降准+适度的公开市场操作+再贷款的组合概率较大,对于中小微企业和减碳企业定向资金支持落地可能性也较高,全面降息概率不高,核心是目前尚未达到经济压力阈值,并且信用风险暴露也未出现显著恶化,后续需要持续关注地产调控不放松对于局部信用风险的催化。

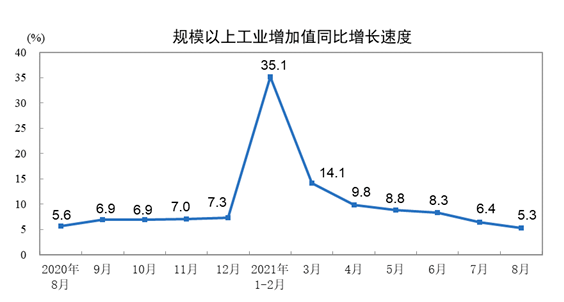

工业增加值延续增长放缓趋势

统计局数据显示,8月份,全国规模以上工业增加值同比增长5.3%,两年平均增长5.4%,比7月份回落0.2个百分点;环比增长0.31%。

英大证券研究所所长郑后成对财联社表示,8月工业增加值走弱主要原因有,当月疫情防控对工业生产造成冲击。多地发生极端天气、严重洪涝灾害影响在8月发酵。此外,房地产市场调控压力始终存在,坚决遏制“两高”项目盲目发展,降低相关项目的生产动力,8月大宗商品价格上行,压缩中小企业利润空间,降低中小企业生产意愿。

郑后成预计,9月汛期冲击已过,但福建地区疫情反弹。对房地产市场调控和“两高”项目的遏制力度不减,大宗商品价格仍位于高位。预计9月工业增加值当月同比大幅反弹概率较低。东方金诚首席宏观分析师王青对财联社表示,8月出口额同比上升,但出口量数据同比回落至零附近,意味着出口对工业生产的拉动作用在减弱。

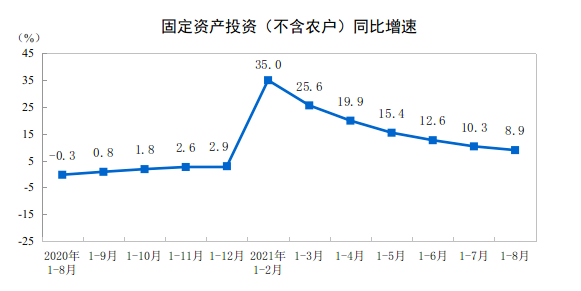

房地产投资持续小降,基建投资触底反弹,制造业投资是亮点

统计局称,1—8月份,全国固定资产投资(不含农户)346,913亿元,同比增长8.9%;比2019年1—8月份增长8.2%,两年平均增长4.0%。其中民间固定资产投资198,559亿元,同比增长11.5%。从环比看,8月份固定资产投资(不含农户)增长0.16%。

数据显示,8月制造业投资延续改善趋势,基础设施建设投资增速继续放缓,房地产投资继续降温。温彬指出,制造业投资是本月数据的亮点,外需相对旺盛带动我国出口保持较快增长,对制造业投资形成一定支撑,同时前期出台的支持制造业、中小微企业等结构性政策持续发力,也对制造业改善起到重要作用。

光大证券首席宏观经济学家高瑞东对财联社表示,专项债发行后续将继续提速,9月将迎来专项债发行高峰,有力带动基础设施等领域扩大有效投资;另外政策多次表态支持重大工程项目建设,加快将102项重大工程落实到具体项目中,继续支撑专项债投向基建领域,从而带动基建持续反弹。

数据并显示,8月房地产开发投资同比增长10.9%,两年平均增长7.7%,比1-7月份回落0.3个百分点。郑后成预计,4季度我国房贷利率还将处于上行趋势之中,对个人按揭贷款累计同比形成压力,同时国内贷款累计同比还将继续下行,二者共同压低房地产开发资金来源累计同比,预计房地产投资在下半年还将面临一定压力。

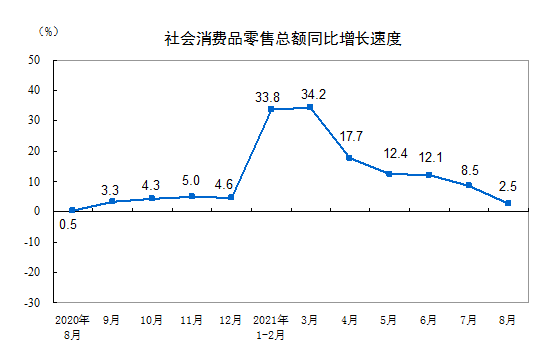

疫情冲击下,消费下行幅度最大

数据同时显示,8月份,社会消费品零售总额34395亿元,同比增长2.5%,两年平均增长1.5%,比7月份回落2.1个百分点;环比增长0.17%。1-8月份,社会消费品零售总额281224亿元,同比增长18.1%,两年平均增长3.9%。

董琦指出,8月需求端的消费被疫情击溃,出现断崖式下跌。预计9月消费会出现温和回暖,四季度如疫情反弹中止,将是年内复苏的窗口期,但由于防疫策略,修复幅度会比较缓和。

温彬认为,消费增速的较快放缓,说明近期部分地区疫情反弹,重启隔离防控措施对消费的复苏进程形成了阻碍,特别是对线下餐饮、旅游等服务消费冲击较大。同时消费的快速放缓也体现了需求端的乏力,经济增长压力将逐渐增加。