�����ź�����Χ�¡���Ӫ�� ����г���ζ��ʲô��

����ʱ��:2021-07-31 | �����ߣ� ���������� | ��������� ����ԭ���⣺�����ź�����Χ�¡���Ӫ�� ����г���ζ��ʲô����

3��26�գ�������ᡢס������������������������ӡ�������ڷ�ֹ��Ӫ��;����Υ�����뷿�ز������֪ͨ���������ּ���������������ἰ��

Ϊ��ʵ�õ����롢����Ժ���ڴٽ����ز��г�ƽ�Ƚ�����չ�ľ��߲��𣬷�ֹ��Ӫ��;����Υ�����뷿�ز���������ίҪ���ǿ��������ʺ˲顢�Ŵ�������ˡ����������������д�������ȡ�

�ͷǽ�����ҵ��Ӫ�Դ�����ȣ����˾�Ӫ��������Ƚϱ�ݣ���;����Ѷȸ����ʽ��������뷿�ز������еĿ��������Ҳ��һЩ�������Ϊ����ص��ע�Ķ���

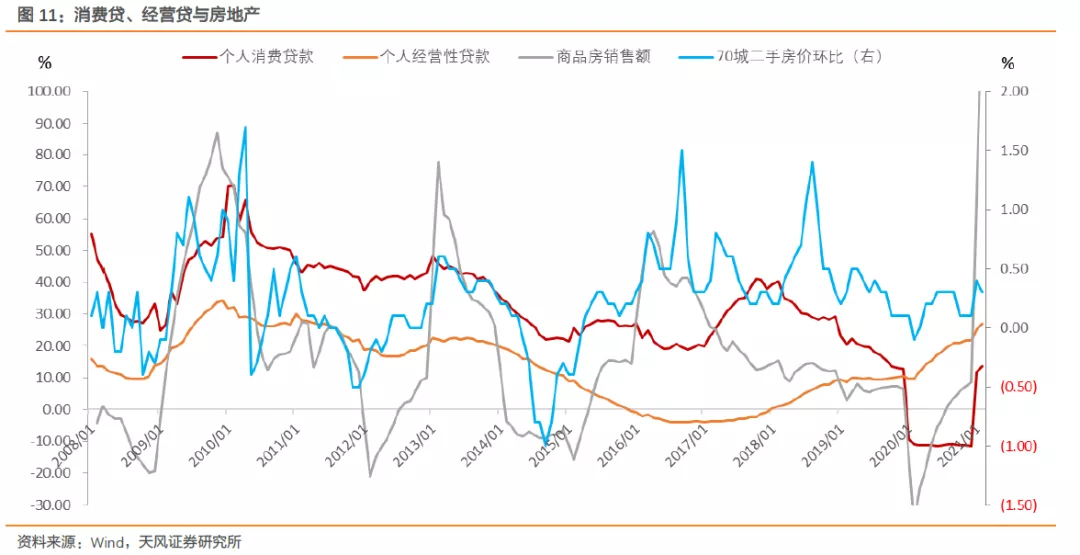

��ô����Ӫ����������������ս�������г���ʲôӰ�죿

���֤ȯ��Ϊ�������������ŵ�Ӱ�죬�ѵ����ڲ��㾭Ӫ��Υ�����뷿�ز��ľ����ģ����ǰ���е��Բ�����ʾ����������ռ�ȣ�Զѷ��ʵ�ʱ�����ʵ���ϣ���Ӫ��Υ�����뷿�ز��ľ����ģ���Բ��㣬����Ĺؼ������ڼ��ִ�����ȡ�

�����Ӫ�����ز������������ս�������£����ǵ�����ѹ������Ȼ�Ӵ��ʽ���ת�Ѷȣ���������ʽ�ɱ����Ӷ��Է��ز����ۺ�Ͷ�ʹ������ۡ���Ȼ�����ز�Ͷ�������ܡ��������ߡ����������жȵ����߳��Ӧ�ø���һЩ��

����ծ�ж��ԣ��ս���Ӫ����Ӱ���������棺һ��Ӱ��ȫ�������Ͷ�ţ��������ڣ�����ͨ�����ز����ۺ�Ͷ�����۾������ݡ��������ξ�����ծ�У���Ӱ�������ظ߹����Ͼ������Բ��������������ģ������

�Ƿ�����������������֤ȯ��Ϊ�����ȥ��Ľṹ�Դ��������ܵ������ͬ���ṹ�Դ����Ҫѹ�����и�ծ�ˣ��ڴ˹������ʲ���ծ����̧��ͬҵ���ʳɱ�����ծȯ�γ�ѹ�ƣ����Բ龭Ӫ������ֱ�Ӵ��ʲ������֣���ʹδ����ܼ����ս���Ҫ���ģѹ����ҲԶ�ȵ���ѹ���ṹ�Դ��Ҫ�á�

ֵ��һ����ǣ���ܶ����Ѵ�����Ӫ�����ս���Ȩ���г�������Ӱ�����һЩ��

���⣬�㷢֤ȯ���з���ʦ����ˬͬ����Ϊ�������Ų鶨���漰��ܴ�����������գ�һ����Ҫ�ϸ��ֵ�֤�ݣ����ǵ��˲�����������������أ�Ԥ�������Ų������������ռ�Ȳ���ܸߡ����߹�����ļ��ܶ�δ��DZ��Υ��ҵ�������������ã�Ԥ�ƺ�����Ӫ�Դ������ٽ���������������ˮƽ��

ת�����ע���Ұ����������������ź�����Χ�¡���Ӫ�� ����г���ζ��ʲô��