����ҵ��Ԥ��ת�������ǹ�ҩ�ɷ�����·�еĹյ���

����ʱ��:2021-07-31 | �����ߣ� ���������� | ��������� ��

������ҩ�ɷ����Ѳ�������֮�£�ת���������dz�·��

��/������

������Ʒ/ÿ�ղƱ�

������Ϊһ�����н�30�������ҽҩ��ҵ����ҩ�ɷ�(600664.SH)�����������»������������Ѿ��档

����7��16�����䣬��ҩ�ɷݷ���ҵ��Ԥ�棬Ԥ��2021���ϰ����ʵ�ֹ��������й�˾�ɶ��ľ�����������ͬ����ȣ���Ť��Ϊӯ��ʵ�ֹ��������й�˾�ɶ��ľ�����Լ2.91��Ԫ��Լ3.49��Ԫ������ͬ�ڣ���ҩ�ɷݹ��������й�˾�ɶ��ľ�����Ϊ-33,330��Ԫ�����������й�˾�ɶ��Ŀ۳��Ǿ���������ľ�����Ϊ-35,502��Ԫ��

������ÿ�ղƱ����������֣���2014����������ҩ�ɷ�Ӫ����6��ͬ���»���ҵ�����˳�֮�£�����š�ҽҩ��ҵ���е�һ�ɡ�ͷ�εĹ�ҩ�ɷݣ����Ѳ�������֮�¡�

����ҵ������ ȴ�����ñ�ؿ���

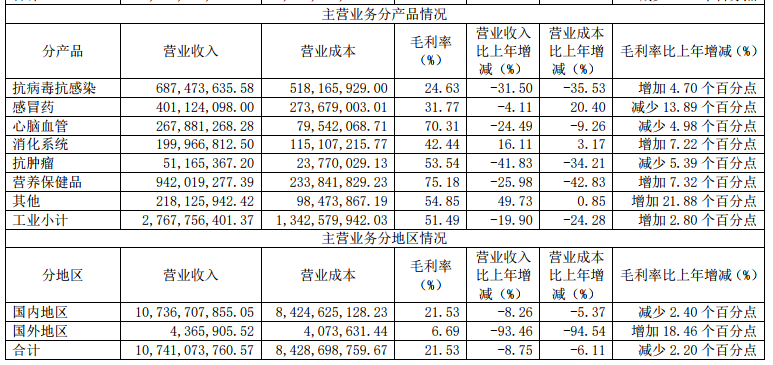

������ҵ�ɿ�����ǰ��ҩ�ɷݵ�ҵ������á����ӻ⡱�����ݡ�������˽�Ĺ�ҩ�ɷݿ���ֻ��һ����ҩ��ҵ������ʵ�ϣ���ҩ��˾��ҵ�������ڶ࣬����ҽҩ��ҵҵ�����ѳ�Ϊ��˾ռ������ҵ������ˣ���ҩ�ɷݵ�ҽҩ��ҵ�������˶���ҵ�����г�ҩ����ѧ�Ƽ��������Ƽ��ͱ���Ʒ�ȡ�

��������ҩ�ɷݵ�ҽҩ�з�������ҵ�ǻ�ѧԭ��ҩ����ѧ�Ƽ��������Ƽ�����ҩ������Ʒ������Ʒ��۽�����Ⱦ������Ѫ�ܡ���ðҩ����������Ŀǰӵ�С���ҩ������������������һ�á��������иǡ�������ͮ���������̱ꡣ

������ʵ��������ҽҩ��ҵ��˵���о���һ��Ʒ����ѷdz����ѣ�ͬʱ��Զ��Ʒ�࣬һ������º��Ѽ�ˡ��ھ�Ӫ�������ı����£���ҵ��Ʒ��Ԫ�����ܻᵼ���ʲ���ɢ����ʧȥ������Ʒ�ľ������ơ����ң���չ��Ԫ����Ʒ����ijɱ�Ҳ��һ����ա�

������ҩ�ɷ�Ҳ���Ӵ˹��ɣ���ҵ��������࣬������Ҫҵ��ȴ����Ǯ��

����ҵ��������ʾ��2020��ҽҩ��ҵҵ��Ϊ��˾�����������70%���ң����Ǹ�ҵ���ë����ֻ��11.13%����ѧ�Ƽ�ҵ���ë���ʴ���50%������������˾�������뻹����15%��

��Դ����˾����

�����ӹ���ɼ���2020���ҩ�ɷݵIJ�ƷӪ�ռ���ȫ���½���������˿������ϰ����ҵ����Ȼ��ת���������ܷ����ҵ�����������д���ȶ�ġ�

���������г����棬��ҩ�ɷݵĹɼ�Ҳ��ʼչʾ����ƣ�롱���ɼ�Ҳ��2010��11��11�յ���ߵ�27.6Ԫ/�ɵ���2021��7��23�����̼�3.1Ԫ/�ɣ��ɼ�ή�����ųɣ�Ŀǰ��ֵ��ʣ78.1��Ԫ��

����ҵ��ƣ�� 20��Ͷ�ʴ�ˮƯ

������Ȼ��ҩ�ɷ��ǹ���ҽҩ��ҵ�����й�˾�����ǹ�ҩ�ɷ��Ѿ������������Ӫ���½��ľ��棬2013��-2018�꣬��ҩ�ɷ�Ӫ�շֱ�Ϊ180.92��Ԫ��165.09��Ԫ��158.56��Ԫ��141.27��Ԫ��120.18��Ԫ��108.14��Ԫ��

�������ݹ�ҩ�ɷݷ���2020����걨����ʵ��Ӫ��107�ڣ�ͬ���½�����8%����ĸ����Ϊ����10�ڶ࣬�����ǿ۳��Ǿ����������ľ�����Ҳ�ǿ���7.15�ڡ�

�����������棬2016�꣬��ҩ�ɷ��ڴﵽ7.88��Ԫ�ĸ߷��㿪ʼ�»���2017��-2019��Ĺ�ĸ�����ֱ�Ϊ4.07��Ԫ��3.46��Ԫ��5581.21��Ԫ��ͬ���»����ȷֱ�Ϊ48.36%��14.95%��83.88%��

��������ֵ��ע����ǣ���ҩ�ɷݻ���Ͷ�ʷ��桰���ס�����Ϥ����ҩ�ɷ���Ͷ��Լ20��Ԫ�Ϲ���������ʳƷ��ҵGNC���еĿ�ת�����ȹ�Լ30��ɣ��ù�Ʊ����ʱת��Ϊ��ͨ�ɡ�ת����ɺ�ҩ�ɷݳ�ΪGNC��һ���ɶ���Ȼ����ȥ��6�£�GNC�����Ʋ�������

����ȥ��10��16�գ���ҩ�ɷݱ�ʾ����GNCծȨ��Ȩ�������о��У�û�л���峥��Ҳ����˵��20��Ͷ�ʼ�������ˮƯ��

��������֮�£���ҩ�ɷݰ�GNC��������ʧ20.49�ڣ����������˾���ʲ���ͬʱ��GNC��ת�����ȹɵ�Ӧ�չ���ȫ������ֵ���������������1.71�ڡ�

�����з����� ��Ʒ���ϻ�������

�������ǵ�1993�����е�ʱ��ҩ�ɷݵ�����������2����Ĺ��һ���ǡ�ȫ����һ��ҽҩ���й�˾������һ���ǡ�������ʡ��һ�����й�˾������ҩ�������������죬�����иǡ�����ͮ��������������ڵ��Ӿ�ǰ�Ĺ��ڶ��С�

������һ�����ε���ʵȴ���֣�����Ǯʽ��Ͷ���֮�⣬��֮ƥ����з�ȴû�и��ϡ�����֮����������Ͷ��Խ��Խ�࣬�з�Ͷ��ȴԽ��Խ�٣��������²�Ʒ���ϻ������²�Ʒ�Ѳ��������Ӫ�������з������ճ�Ϊ�˹�ҩ��չ��������

��Դ��wind�����ն�

����WIND������ʾ��2018����2020�꣬��ҩ�ɷ��з����÷ֱ�Ϊ1.37��Ԫ��1.25��Ԫ��0.93��Ԫ��ռ��˾Ӫҵ����ı����ֱ�Ϊ1.27%��1.06%��0.86%������ͬ��ȥ�����з�Ͷ��ռ�ɱ�����30%����ҵ�����٣�����̩��300204.SZ����о���688321.SH��������10%�ĸ��ȱȽ��ǡ�

��������������ʱ������ţ�Ʒ���ϻ�������Ϊ��ҩ�ɷ�ͷ�����⣬��ʹ����2018����2020���Ӵ�����ۺ������ã����Ʒ���۱�������ƽƽ����ÿ�ղƱ����˽��2020���ҩ�ɷݵIJ�Ʒ�У�������������С�����ӻ����������������1076��������¸��и��Ƹ߸�Ƭ�Ŀ����Ҳ��248��С������ȥ����������㣬Ҫ�����������Ʒ�Ŀ�棬��ҩ�ɷݼ�����Ҫһ���ʱ�䡣

���������Զ���������ҽҩ��˾��˵������з���������ֻ�����Ӫ����������ױ�ĩ���á�

������ʹ�������ҽ�Ƹĸﵼ��ҽ���ط����ȳ�����ҩƷ�ӳ�ȡ���������Ը�����ҩ�����½�����϶��ᵼ�¡����ϱ����Ĺ�ҩ�ɷ�ҩƷӪ�ռ����½���δ������ҩ�ɷ���Ӵ��з�Ͷ�룬������Ʒ�ˣ����п���ʵ����ҵת��������

����ͼƬ�ز���Դ��������ɾ

ת�����ע���Ұ���������������ҵ��Ԥ��ת�������ǹ�ҩ�ɷ�����·�еĹյ���