全球膳食营养补充剂市场版图悄然重构,康宝莱排行业第二

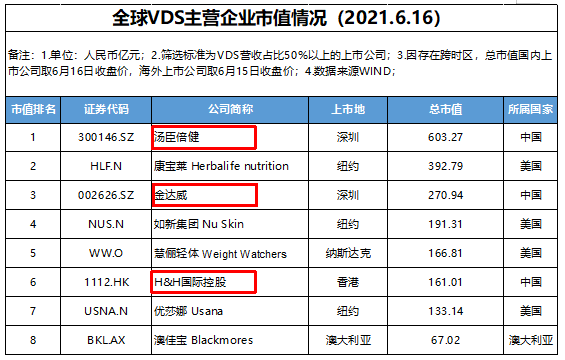

发布时间:2021-06-21 | 发布者: 东东工作室 | 浏览次数: 次2010年12月15日,汤臣倍健(300146.SZ)登陆创业板上市,成为了中国A股“膳食营养补充剂(VDS)第一股”,当天公司市值录得80.26亿元人民币。

十年之后的今天,截至2021年6月16日,汤臣倍健市值达到603.27亿元人民币,一举超过康宝莱,成为全球VDS企业市值最高的企业。

在过去很长一段时间里,诞生于美国纽约的VDS巨头康宝莱市值问鼎全球VDS行业第一,现如今,已退居第二位置,总市值也仅有392.79亿元人民币。

纵观全球的VDS行业,最早兴起于欧美,因此也造就了不少优秀的VDS企业在这里出现,并引领全球VDS市场发展。现如今,全球VDS市场版图却在悄然发生重构,中国的VDS企业正在崛起。

据WIND数据显示,截至6月16日,全球范围内市值排名前八的VDS主营企业中,有三家来自中国,其中包括排名第一的汤臣倍健;四家来自美国,剩下的一家是来自澳大利亚。某种程度上讲,VDS企业市值规模排名纵横变化的背后,往往隐藏的是行业竞争的兴衰成败与格局重塑。

全球前8大VDS主营企业市值情况

中国VDS市场崛起

欧瑞数据显示,2020年,全球VDS市场规模达782 亿美元,同比增长7.1%。从区域构成来看,VDS的消费国主要分布在北美洲、欧洲和亚洲。

不过,具体到各个国家的VDS市场,却呈现的是另一番景象。

由于美国和西欧的VDS行业发展较早,市场比较成熟,需求较为稳定,美国也是全球最大的VDS市场,市场占比达到 43.1%。然而,美国的VDS市场在经历7年时间的爆发期后,从2002年开始起趋于平稳发展,目前平均增速在6%左右。

市场仅次于美国之后的是中国,市场占比为31.9%,市场份额呈逐年提升趋势,2020年规模达到1743亿元人民币。从2013年至2019 年这几年里,中国的VDS行业复合增长率达9%。

日本市场以14.6%的市场份额排在全球第3位,但2020年日本市场增幅低于1%。澳大利亚市场方面,在2014―2019年期间,代购的兴起和跨境电商的蓬勃,给该市场带来了10亿澳元的增长,2019年的营业总额首次超过30亿澳元。然而,这波增长来得快,去得也快。受2019年中国新《电商法》、2020年全球疫情等影响,诸多澳大利亚品牌受到冲击,2020年增速仅为3%。

可以说,相比于美国市场的平稳、日本市场的放缓、澳大利亚市场的短暂高光,中国市场则是风景独好,因此,这也不难理解,在全球市值最高的前八家VDS中,为何出现了多个中国企业“面孔”。

耐人寻味的是,在各国VDS消费市场发生转变的同时,各VDS企业历经浮沉。

GNC曾经是全球最大的VDS连锁专卖店零售商,曾创下连续20年被评选为“美国第一营养品专业零售品牌”的成绩。但近年来,GNC的高光时刻已不在,在持续遭遇业绩滑坡后,其于2020年6月宣布进入破产保护程序。业内亦认为,GNC业绩颓势背后,对新消费群体的忽视是一大原因,由此也导致了其在产品创新上迭代缓慢、品牌形象、产品老化等一系列问题,渐渐拉开与年轻消费者的距离,最终从时代大潮中掉队。

澳大利亚保健品企业澳佳宝于2014年进入中国,2016财年公司营收同比大涨52%,这也主要得益于中国市场的业绩贡献,不过,由于2019年中国代购限制令实施,自2018财年开始,其在中国区的营收出现一路下滑情况。

本土VDS企业的出击

也有人说,在经济全球化程度如此之高的时代,市场机遇对于所有人而言都是均等的,中国市场有潜力,美国、日本、澳大利亚品牌亦可以开拓,但问题来了:全球市值第一的VDS公司为什么会是汤臣倍健?

要回答这个问题,先得搞清楚VDS市场的核心变量是什么。

首先是人,也就是用户,在老龄化加剧的背景下,传统观点认为,VDS行业的消费主力仍将是60岁以上的老年人。然而,90后的年轻人,正在成为购买功能性食品的新生力量。亿邦动力研究院发布的《2021新锐品牌数字化增长白皮书》中显示,90后以及Z世代消费群体占据线上VDS销量超过50%。

在这一核心变量的把握上,以汤臣倍健等为代表的中国企业反应堪称灵敏。

自2017年,汤臣倍健将目标瞄准了追求“美丽、时尚、健康”的年轻消费群体,大刀阔斧推动产品年轻化。针对零食化的趋势,公司相继推出功能性饮品、软糖、泡腾片等符合年轻人饮食习惯、口感的产品,培育新的业务增长点。2019 年,公司的电商专供品种(类)还启动了独立的品牌代言体系,推出了线上专业年轻品牌 YEP等系列产品。同时,针对市场需求的快速迭代,公司实施了“超级供应链”的策略,将新品研发上市的周期从三五年压缩至4-5个月。这一系列迅速反应助推其 2020年在中国维生素与膳食补充剂行业份额达到10.3%,位居第一位。

其次是产品。消费群体结构的变化,如同“蝴蝶效应”,带来的一系列影响将会投射在VDS市场的各个方面,其中对于产品的影响是最为直接的。

亿邦动力研究院发布的《2021新锐品牌数字化增长白皮书》显示,护肝片、褪黑素、控热片、睡眠软糖等品类,都已成为年轻群体“朋克养生大法”的选择对象。显然,与中老年人不同,年轻消费群体不太关注滋补类的传统营养品,而是倾向选择与睡眠、美容、肠道调节、运动营养等相关的科技含量更高、品类更为细分的功能性食品。

面对新的消费需求,以汤臣倍健等为代表的中国VDS企业纷纷进行创新求。

针对不同消费群体的需求,汤臣倍健在细分领域不断丰富品牌矩阵,陆续推出健力多、健视佳、健安适、舒百宁、健乐多、天然博士等品牌,并收购澳洲专业益生菌品牌Life-space以及专注儿童健康超80年的澳洲专业膳食营养补充剂品牌Pentavite。例如,仅在骨骼健康这一品类,汤臣倍健就细分出了针对关节健康的健力多氨糖软骨素钙片、针对成人的钙维生素 D 维生素K片、针对孕妇的钙维D、针对儿童的钙咀嚼片及牛乳钙片,以及适应年轻人口味审美的牛乳钙软糖、橘子味压片糖等产品。其中,健力多作为大单品,精准卡位骨关节细分领域,2018年收入超8亿元,同增约130%,2019年销售额近12亿元,2020年达13.13 亿元,助力汤臣倍健实现了发展过程中的第二次腾飞。

第三是渠道。由于行业发展的历史原因,直销渠道一度主导VDS市场,但电商的兴起,却给市场带来了翻天覆地的变化。以中国市场为例,2013 年―2018年,直销占比总体变化不大,接近50%。从2019年起,电商渠道的份额却开始在赶超直销渠道,并且2020占比已达到44%。

事实上,曾经在药店零售渠道占据绝对优势的汤臣倍健,也遭遇电商方面的挑战。面对电商的强势崛起,公司在稳固原有药店渠道优势的情况下,自2017年起将“电商品牌化”作为与大单品战略并列的未来发展战略之一,一方面,以消费者为中心,启动了电商数字化建设,由B2C逐步向C2B过渡;另一方面,发展相对独立的电商品牌与产品体系,定位年轻消费人群,构建与线下差异化的产品体系。2020年,汤臣倍健境内线上收入占比接近30%,同比增幅超过62.77%。生意参谋数据显示,2020年天猫VDS类目,汤臣倍健市场份额6.98%,排名第一。京东商智数据显示,2020京东“医药保健行业”,汤臣倍健市场份额15.5%,排名第一。

VDS市场竞争进入下半场

如今,VDS行业风云变幻,有的风光无限,也有的黯然退场,然而放眼全球,仍然没有出现真正意义上的、市值千亿级的VDS巨头。

从市盈率的维度来看,全球主营VDS的上市公司中,市值排名第一的汤臣倍健PE为33.4,康宝莱PE仅为13.65,金达威PE是25.99,前三名PE均远低于食品饮料行业的48.05,可以说是被市场严重低估。

从市占率的维度来看,整个行业的竞争格局都较为分散,在中国市场,前十品牌合计市场份额占比不足 50%,末端聚集了大量品牌薄弱、品类较少的微小地方企业。欧睿数据显示,汤臣倍健市场份额为10.3%,稳居第一位;排名第二和第三的市场份额分别为6.4%和5.8%。尽管差距正在渐次拉开,但短期内仍未形成具有绝对市场优势的行业巨头。

未来谁能成为巨头企业?目前还是未知数,但万变不离其宗,可以根据一些标准进行洞察。

一是巨头的诞生往往伴随着重大的技术革命,VDS行业巨头的出现,与之相随的,必然是拥有独有的核心技术。中国 VDS 行业将两极分化发展,一是重功能的VDS方向,二是轻功能的食品化、快消化、高频化方向,重功能的VDS会在“高精尖”上竞争和集中,拼的是企业的科技和研发硬实力。

二是颠覆性的商业模式。成为巨头的公司,必须具备更强的创造性,能更好地与其他产品、服务有机融合,开发出价值远高于传统类型的新产品和新业务生态。

从这两个方向去观察,可以看到一些头部企业已经在做相关的布局。

例如汤臣倍健,2021年新三年规划中,其提出了科学营养、全链数字化、超级供应链、用户资产运营四个战略,战略的核心目的,都是为了构建面向未来的核心竞争优势。其中,科学营养战略指向的是科技优势,公司已全面启动了自有技术品牌、自有专利原料研发,这项战略预计将持续10年以上时间。全链数字化、用户资产运营,则是通过对核心业务板块的数字化改造,从C端发动以消费者 C 为中心的全链路数字化,搭建to C的数据营销和用户服务能力,被称为汤臣倍健的“新基建”。

无独有偶,无限极也在近期宣布五年内将在科研方面投30亿元人民币,主要用于多糖、植物甙、延衰等重点领域的核心技术研究与转化,中草药产品核心技术、功效和安全的科学论证,以及对新原料、新功能的基础研究与攻坚。

直销企业康宝莱也开启了公司在中国业务的数字化转型。截至目前,其也已推出了基于微信平台的 “康宝莱官方商城”、数字化商学院、资源中心等一系列数字化工具和成果。

VDS行业从“营销上半场”进入到“研发下半场”,从“渠道为核心”到“用户为核心”,这些变化的趋势也在驱使有实力的头部企业更为关注产品的科技力,更加重视与C端的交互和感知,“良币驱逐劣币”,行业整合将进一步加剧。在这些企业中,有可能跑出真正意义的VDS巨头?亦可以拭目以待

转载请标注:我爱技术网――全球膳食营养补充剂市场版图悄然重构,康宝莱排行业第二