��ҩ�ɷݵı���Ʒ��;��Ͷ��20�ڴ�ˮƯ���з����ò���Ӫ��1\%

����ʱ��:2021-04-08 | �����ߣ� ���������� | ��������� ��

����|������

������Դ|Ұ���ƾ�

������ҽҩ��ҵ��һ�ɵ���ʮ��Ԫ��������֪���������ʽ�ҩ�ɷݾ�����ʲô��

���������иǸ߸�Ƭ��һƬ����Ƭ���������˸��иǣ����������Ȳ�������·Ҳ�о����ˡ������Ը��и��屬������Ĺ�ҩ�ɷݣ�600664.SH����������Ӳ�̫�ù���

���������䷢����2020���걨��ʾ����ҩ�ɷ�2020ȫ��Ӫ��107.88��Ԫ��ͬ���½�8.76%����ĸ������Ϊ-10.77��Ԫ��ͬ�ȱ���-2030.94%��ֵ��ע����ǣ���Ϊ��ҩ�ɷ�����28�����״γ��ֿ���

��������4��7�գ���ҩ�ɷݱ��ս�2.77Ԫ/�ɣ�С������0.36%���Ա�2010���۷�ʱ��27.5Ԫ/�ɣ�����Ȩ����£����Ѿ���ȥ�ٱ���

����Ͷ��ʧ������ҵή�ҡ��������ң����������Ӫ�����г��ɹ�ռ��һϯ֮�صĹ�ҩ�ɷݣ��������ƺ���Щվ��ס���ˡ�

����Ͷ�ʱ���Ʒ��������

��������28���״ο����ﵽ10��Ԫ�Ľ������ҩ�ɷݵ�Ͷ����Ϊ���ò�˵��

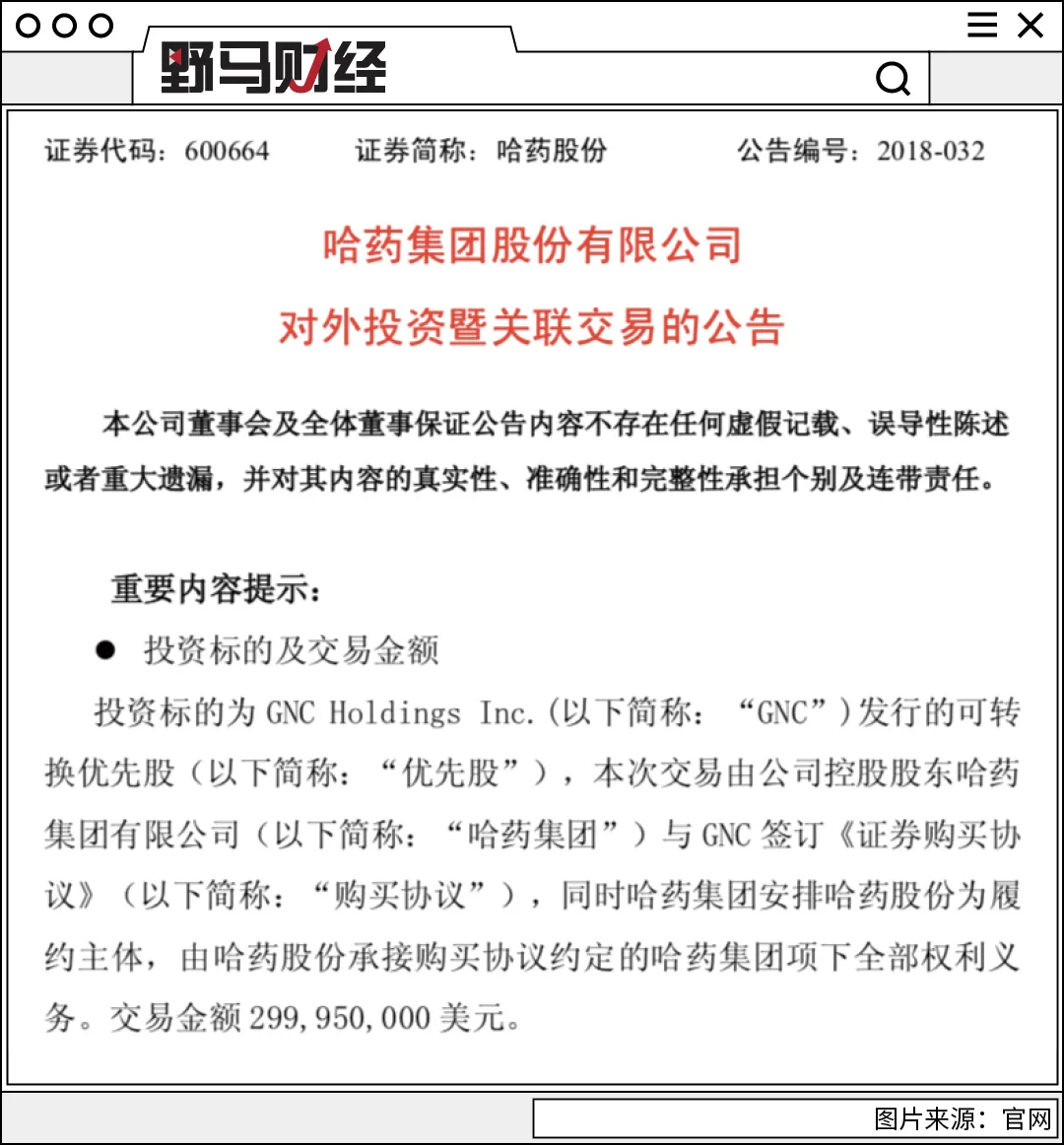

����2018��9�£���ҩ�������������Ʊ���Ʒ��ҵGNCǩ����Э�顣

���������ֽ�2.99����Ԫ���ۺ������Լ20��Ԫ���Ϲ�GNC���е�29.99������ȹɡ�������ɺ�˾������GNC29.99������ȹɣ����ȹɿ�����ÿ��5.35��Ԫת��ΪGNC����������ͨ�ɣ�ת����ɺ�˾������GNC40.1%�Ĺ�Ȩ���Ӷ���Ϊ�䵥һ���ɶ���

����GNC��һ������������500ǿ����ҵ�������̶̼���ʱ��ͱ��ծ̨�������벻�������ɼ�Ҳ��2015���45��Ԫ�µ�����2017�����8.9��Ԫ������������GNC������ͬ�����еĹ�ҩ���š�

������ҩ�ɷ�������俿���Ӫ�����һƬ�죬�����ź���������ʧ��Ҳͬ������������������״�������DZ�ʱ�ڹ��ڰ��ޡ������ȱ���Ʒ�Ļ��ù�ҩ������Ϊ����������ǹ�ҩ�ɷ��߳������Ļ��ᡣ

�������չ�GNC��ֱ�ӵ�һ��ԭ�������������������ҩ�ɷ����ԭ���ĵ���Ӫ����������������������ܹ�������ҵ��������������������ѯ�������ι�˾�ܾ���ʷ��������Ұ���ƾ���

����ǩ��Ͷ��Э���ҩ�ɷ���GNC����۹�ͬ���ʳ������ʹ�˾������GNC ���й���½�����ľ�Ӫҵ��

�������й�ҩ�ɷݳ��к��ʹ�˾65%�Ĺ�Ȩ��GNC���к��ʹ�˾35%�Ĺ�Ȩ�����ʹ�˾��ӵ���й���½����GNCҵ��Ķ��Ҿ�ӪȨ��GNC��������ʹ�˾���ڵĶ����̱����ɣ��������ʹ�˾���й���½������������������GNC��Ʒ��

������GNC��¶���й����ʹ�˾��2019��Ӫ������4%��Ϊ4200����Ԫ��EBIT��Ϣ˰ǰ����Ϊ300����Ԫ��Ӫ�մ��������ϣ�������������ռ��97%�����½�ռ��3%��

������ϧ�����������ֶԱ�ծ����ԣ���Ȼ���������ҩ����Ͷ�ʵ�3����Ԫ���ۺ������Լ20��Ԫ��Ҳδ�����GNC���ƣ�2020��6��24�գ�GNC����һ�棬���������Ʋ�������

������ҩ�ɷ����걨�ж�����һ��Ͷ�ʲ�������ʧҲû�з��ϣ���ʾ����GNC���������Ʋ�����11����������,��˾��Ϊ���ȹɹɶ�,��������λ����ͨ��ծȨ��֮��,���õ����ȳ��������,��˾��GNC��ת�����ȹɵ�Ӧ�չ��������ֵ��,Ԥ�Ƽ��������ܶ�1.37��Ԫ����

������Ӫ�����з�ҵ���»�

������ҩ�ɷݳ���Ͷ��ʧ������Ӫҵ���ҵ���»��������������õĸ�����ԭ��

�������ݰ������ʾ����ҩ�ɷݳ�����1991�꣬1993��6�����Ϻ�֤ȯ���������У���ȫ��ҽҩ��ҵ�����й�˾��

������Ӫҵ�ǿ����ء��Ǵ���ҩ������Ʒ����ͳ���ִ���ҩ������ҽҩ��ҽҩ��ҵ��ҵ���顣������Ʒ����������ƿڷ���Һ����������п�ڷ���Һ����Ī���ֽ��ҡ�˫�����ڷ�Һ������ҿ������¸��и��Ƹ߸�Ƭ�ȡ�

�������м����ҩ�ɷ����������иǡ���Ӫ���ɹ���֪���ȣ��������λ�����Ĺ����ԣ�������к��ͣ�������Ա�ɽ���ԡ��¸��иǸ߸�Ƭ�������մ��ԡ���ѩ�ڷ�Һ������������Եȡ�

�������Ǵ�������֪���ȸ���һ�㣬��֪������ҵ��Ҳ����߷塣�侻����2010������11.3��Ԫ�����ֵ��Ӫ����2013��ﵽ180.92��Ԫ�ĸ߷塣

������Ӫ�յĴ����Ǹ߶�Ӫ���ѣ���ҩ�ɷݵ����۷�����2010��ʹﵽ��5.4��Ԫ��2013������8.78��Ԫ����֮��Ӧ����2013���ҩ�ɷ�Ӫ����Ϊ180.92��Ԫ�ĸ߷壬Ȼ����ȴ�½�66.24%��1.68��Ԫ��

������ϧ�þ���������Ӫ�յ�״����δ��������2013��֮���ҩ�ɷݵ�Ӫ�վ�������ֲ�ͬ�̶ȵ��»����Խ����������2016-2019��Ӫ�շֱ�Ϊ120.18��Ԫ��108.14��Ԫ��118.25��Ԫ��76.49��Ԫ�������ֱ�Ϊ7.88��Ԫ��4.07��Ԫ��3.46��Ԫ��0.56��Ԫ��

����2020����Ϊ��������ҽҩ��ҵ����������̬�ƣ�����Ȼ�����в�������ҩ�ɷݣ�������˫�����ڷ�Һ���ݵػ������Ҳ����������ҵ����2020���ҩ�ɷ�ʵ��Ӫ��107.88��Ԫ��ͬ���½�8.76%��ͬʱ�״γ��ֿ��𣬾�10.78��Ԫ���½����ȴ�2030.94%��

�����ڴ��ڼ���ҩ�ɷݵ����۷���ʼ�վӸ߲��£�2020��������ǣ�ͬ������24.83%��10.75��Ԫ��

������ͬ�����۷��õĸ�Ͷ�룬��Ϊҽҩ��ҵ����ҩ�ɷݵ��з�����һֱ�����½�����������2017����2019��ֱ�Ϊ1.42�ڡ�1.37�ں�1.25��Ԫ������2019���з�Ͷ��ռ��������ؽ�Ϊ1.15%��2020���ٴ��½�26.04%��9252��Ԫ��

������ͷ��ҽҩ��ҵ�����з������˴���Ͷ�룬�з������پ���ζ��û��ʲô�²�Ʒ�����ڵĹ�ҩ�ɷݲ�Ʒ�ṹ�����ϻ�����̸���ϲ�Ʒս�ԡ���Ʒ���֣�������Ҳ��֮Խ��Խ���������ҩ�����ڵ�һ���ձ���������ʷ������ʾ��

��������ҩ������Ծȣ�

����Ϊ�ı���״����ҩ�ɷ���������Ŭ������Ҫ�������ʡ�

����2019��8�£�������ꡢ�����������ҩ����ԭ�ɶ�ǩ������Э�飬�ֱ����ֽ�8.06��Ԫ��4.03��Ԫ�Թ�ҩ���Ž������ʣ�������ɺ�ֱ�ռ��ҩ���Ź�Ȩ����Ϊ10%��5%��

�����������ɵ�ͬʱ����ҩ���Ż������˻�������Ƹĸ��ͼ�����г���ת�͡������ɺ�ҩ���ű�Ϊ��ʵ�ʿ����ˡ�Ȼ����ʷ����������û��ʵ�ʿ����˲�����һ�����¡�

�������ӹ�˾��������������û��ʵ�ʿ�������ζ��û����ֱ�ӶԼ��Ÿ�����ζ�Ź�Ȩ��ɢ������Ȩ���ȷ�ɢ����û��ʵ�ʿ����˵�����£��ɶ���Ȩ���Ǻ���������ġ���ʷ������ʾ��

������ҵ�������ҡ���չ���������ǹ�ҩ�ɷݵ���Ҫ���⡣

�������˹�Ȩ�ṹؽ���Ż���ʷ������Ϊ�ı��Ʒս��Ҳ�ǹ�ҩ�ɷݿ��Ըı��һ���������ֲ�Ʒ�ṹ�ϻ�����ҵ��Ӧ����Ͷ��ȥ���з�������һ�������ں�ÿ�겻���Ƴ³��£����м����²�Ʒ�����²�Ʒȥ������ҵ�ķ�չ����һ�����Ե�ѭ������

���������������������Ĵ�������ҩ�ɷݻ����������������±䶯����Ϊ��

����9��12�գ���ҩ�ɷݷ������棬�ֹ�˾��ҩ������ҩ�ܳ��⽫λ���Ϻ�������·1288Ū1��2403�ҵķ�����1310��Ԫ���۸���Ȼ�ˡ�

���������÷����������ڹ�˾�̻��ʲ�������ʲ���ӪЧ�ʣ����ӹ�˾�����ʽ����δ��÷���Ԥ�ƶԹ�˾�������潫����700����1000��Ԫ������ҩ�ɷ��ڹ����б�ʾ��

����Ұ���ƾ�ͳ�ƹ���ʱ�����֣���2019��12��������ҩ�ɷݾ���4λ�߹ܽ�����ְ����ְʱ��Ϊÿ���Ƚ���ǰ��ְ���Ϊ��˾���ܾ�����

���������Ǵ��ⲿ�չ�GNC�������ڲ��ɶ��仯�����ǹ�ҩ�ɷ�Ϊ�Ծȶ���������Ϊ��ֻ�����ڿ����������ƺ���δ��¶��

�������ڹ�ҩ�ɷݵ��Ծ�����ʲô��������ӭ�·��������ۡ�

ת�����ע���Ұ�������������ҩ�ɷݵı���Ʒ��;��Ͷ��20�ڴ�ˮƯ���з����ò���Ӫ��1\%