����һ�߳��зź��У��ϲ�������Դ �����Ҹ�ĸ��Ǯ ҲҪ������꣡

����ʱ��:2022-01-18 | �����ߣ� ���������� | ��������� ����ԭ���⣺����һ�߳��зź��У��ϲ�������Դ �����Ҹ�ĸ��Ǯ ҲҪ������꣡��

��ס���������ڲ�Υ���ʽ����¥�е�Խ��Խ�ϸ��ؼ�ܻ����ڳ�������Ͻ�����м�ǿ�����Ų飬�Ϸ�����Υ��Ų����¥�У��ó�������ɪɪ������

19�գ�������Ϣ�ƣ����ݶ�������ϲ鹺������Դ������Ϊ��ͥ�����ʽ𡣾������Ҹ�ĸ��Ǯ�����ǮҲҪ������꣡

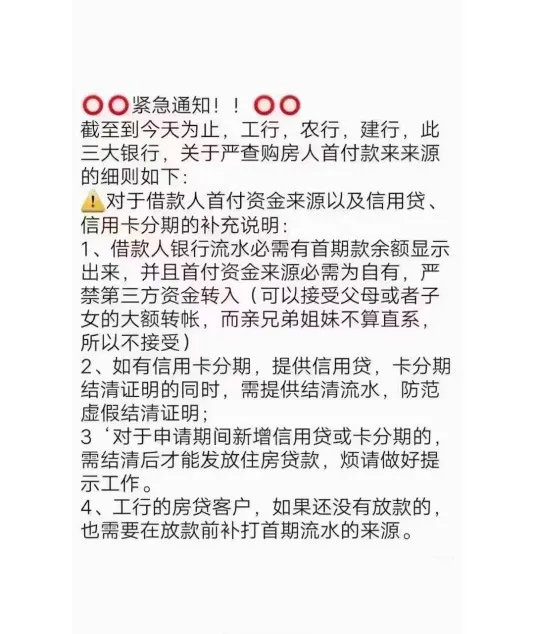

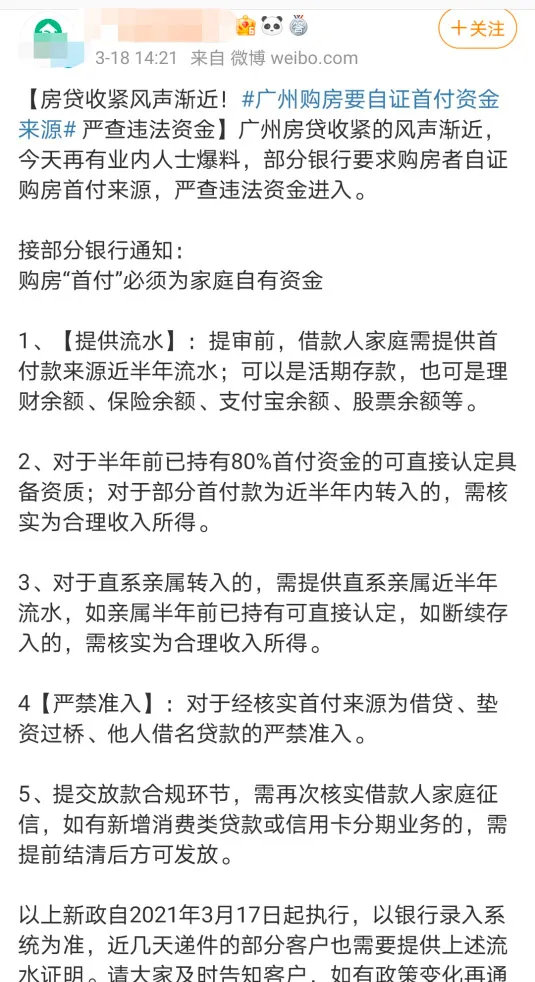

�㶫����“��”���Ǽ�ͥ�����ʽ�

�������Ҫ�ṩ������ˮ

���Ϸ��ձ��������ӹ��ݶ�Ұ����н��Ϥ���������жԹ����ߵ�������Դ�������˸�����ȷ��Ҫ��“���֮�ϸ�ʷ��ǰ����”һ�Ұ��Ҵ����н鸺���˸����ߣ�Ŀǰ������Ҫ��5�����һ���ϲ�������Դ�����������

1���ṩ������ˮ������ǰ������˼�ͥ���ṩ������Դ��������ˮ�������ǻ��ڴ�Ҳ����������������֧��������Ʊ���ȡ�

2�����ڰ���ǰ�ѳ���80%���ʽ�Ŀ�ֱ���϶��߱����ʣ����ڲ�������Ϊ��������ת��ģ����ʵΪ�����������á�

3������ֱϵ����ת��ģ����ṩֱϵ������������ˮ������������ǰ�ѳ��п�ֱ���϶�������������ģ����ʵΪ�����������á�

4�����ھ���ʵ����ԴΪ��������ʹ��š����˽���������Ͻ��롣

5���ύ�ſ�Ϲ滷�ڣ����ٴκ�ʵ����˼�ͥ���ţ����������������������ÿ�����ҵ��ģ�����ǰ����ɷ��š�

“����Ҫ��������ߴ�3��17�տ�ʼִ�У�������¼��ϵͳΪ��”�������Ҵ����н鸺����¶����ǰ�ݼ��Ŀͻ�Ҳ��֪ͨҪ������ϡ�

“��ǰ��ֻ��Ҫ�ṩ������Ĺ�����ˮ��Ȼ���ṩ����ƾ֤���ɣ�Ҳ������ˮ��ת�˵����п����Բ�ͬ�ġ����Ϊ�˱���ͻ����������еĴ����ʽ�������������ṩ����ƾ֤������Ҫ�ṩ�����������н��������ˮ���Բ鿴�����ʽ���Դ��”��������ʿ�ơ�

�����о�Ӫ�����Ѵ�

��Ӱ�췿������

�����ƣ�Ŀǰ���ݸ��������ϲ�������Դ����֮��ǰ��δ�С�ֵ�ù�ע���ǣ�Ϊ�˷�ֹ��Ӫ�������Ѵ�����¥�У���������������������о�Ӫ�������Ѵ��ģ��������������ַ����й��ݷ��оͱ�ʾ��Ϊ���Ϸ��Ŵ��ʽ���������Ͻ��ͻ�ͬʱ�ڸ����������Ѵ����Ӫ�Դ�����Ҵ��

���й��ݷ��к˲�������Դ�ľ���ٴ��������ǿ����ס������������Դ��ˣ������������Ѵ�����˾�Ӫ���������ÿ�֧�ȸ�������Ų���ڹ������ڴ����������У��Խ�����ṩ�Ĵ�������ǰ���˻���ˮ���ص�����Ƿ�������ʻ������н������

�ַ����й��ݷ��б�ʾ���������̳��ߵ��վݻ�Ʊ�⣬���л�Ҫ��ͻ��ṩ����֧��ƾ֤�Լ�������ˮ����֤���ʽ���ԴΪ����˻��ͥ�������ʽ�ͬʱ�����л���ע�ͻ��Ƿ���ڻ�ù����Ѵ����Ӫ�Դ���������֧��ʱ������������ķ���ʱ��ƥ�䣬�Է�������Դ�����д������Ͻ�ͬʱ�ڸ����������Ѵ����Ӫ�Դ�����Ҵ��

��ҵ���й��ݷ��б�ʾ��������Ҫͨ���˲�ת�˼�¼�ȶ����ֶ��жϽ�����������ʵ�ԣ����������������ɽ�ǰ�ڱ��д��ڸ������Ѵ�����˾�Ӫ����ż�¼�ļ����ʽ��������н���������ɵĸ���ס���������롣

�������й��ݷ��б�ʾ������һֱ�ϸ�˲�������ˮ��Ҫ��������Դ����������Ϊ�����������ʽ��ṩ���ʽ����Դ���������ϲ�����������ͨ���н鹫˾��С����˾�����ʷ�ʽ�O���Ŀͻ��������룻����ˮ��ͻȻ��������������ʽ�������ʽ���Դ���ϸ��������֧��ƾ֤����ˮ����ʵ�ԡ�

�������й��ݷ��б�ʾ���ͻ���3�������о�Ӫ�������Ѵ�����֧�õģ����������������ſ�������й��ݷ��л���ʾ�������������ʱ��������ṩ����ǩ���������ԴΪ��ͥ���кϷ��ʽ�ij�ŵ������ͻ�Υ���ģ�������Ȩ�����������ſ������������ǰ���ڡ�

�������й��ݷ��б�ʾ������������Դ�ǹ�����ͨ���Ϸ�ȡ�õ������ʽ�֧���ģ��������룻�������������밴�Ҵ���ǰ6������û���·�����δ����ľ�Ӫ�������Ѵ������У���������ṩ�����ʽ���Դ֤�����ϣ��������롣

��Ӫ���ϲ�“�籩”ϯ��ȫ��

���ⳡ�Ų龭Ӫ��Υ������¥�еķ籩�У�һ�߳�������塣

��������һ�߳��ж�����Щ��ʩ��

1�����������Բ鷿���Ų���Ĵ����⣬������Ӫ�����뷿�ز��г�

Ϊ����᳹��ʵ�����롢����Ժ����“��ס����”�Ķ�λҪ���ϸ���ʵ2021��������Ṥ��������Ϻ��С����ڴٽ����з��ز��г�ƽ�Ƚ�����չ�������(������������2021��48��)�ļ������Ϻ�������ҵ���и���2021��1��29��ӡ���ġ��Ϻ�������ֹ��ڽ�һ����ǿ����ס���Ŵ�����������֪ͨ��(��������ͨ��2021��6�ţ����¼�ơ�֪ͨ��)��Ҫ��2020 ��6�·��������ŵ�����������Ӫ�Դ����Լ�����ס���������ȫ���Բ顣

����Ŀǰ���Ϻ�����135����ҵ�����Ѿ���ɸ���ס���Ŵ�����ר���Բ鹤�������˽⣬���������Բ鷢�ֵ���Ҫ���������

һ�Ǵ����ʽ���;Υ�棬���ָ������Ѵ�����Ӫ���ʽ����뷿�ز��г���

�����ڷ�������ṹδ�ⶥǰ���Ÿ���ס������������δ���ϸ���ʵסլ�ⶥ�������÷������鱸Ҫ��

����������Դ��ʵ�����������������ʽ���ԴΪ�������ʽ�

���Ǵ��������ռ������������ִ�����ڴ����ʽ���;֤�����ϲ����ӡ֤����ǿ�������

Ŀǰ���������������Բ鷢�ֵ������ƶ������ķ�����һ�Ƕ�Υ���������ջػ��ƶ����ռƻ����Ը����鷢�ֵ��Ŵ��ʽ����⽨̨�ˡ����嵥����ȷ���Ĵ�ʩ�������˺����ʱ�ޣ��������Ŵ�����ϵͳ��������;������ʾ����������Ԥ����ع���ƽ̨�����Ǽ�ǿ�ͻ�������������ͻ����������÷���ϵ�����Ǽ�ǿ���ijɹ����ã��ͷ��ֵĵ��������������ڲ�����ͨ����������ʾ�����������Բ����Ĺᴩ���ճ���Ӫ�����С�

���˽⣬�Ϻ�������ֽ��������������Բ鷢�����������������ලϽ�����н�һ�������ڿ��ƶȣ�ǿ���Է��ز��г��ͷ��ز����ڷ��յļ�⡢������������ͬʱ���Ϻ���������������ֽ���Բ������չר���飬�������Լ�鷢�ֵ�Υ��Υ������������ȡ��ܴ�ʩ���ٽ��Ϻ�������ҵ����ס������ҵ���Ƚ����к��Ϻ��з��ز��г�ƽ�Ƚ�����չ��

2�������Ų�1772��Ԫ��Ӫ��ҵ���ջ�21��Υ�����

3��18�գ�����������֡�������������֧�����Ҽ�ܻ���������ͨ����Ͻ�ھ�Ӫ��Υ�泴�����Ų���������ͨ����2020��4����������ܹ���Ͻ��������ҵ����15.4��ʡ�1771.73��Ԫ��Ӫ����������ȫ���Ų飬�������ջصĴ��21�ʣ��������Ų��з��ֵġ�

2020��4���������þֹ���Ͻ��������ҵ����15.4��ʡ�1771.73��Ԫ��Ӫ��ȫ���Ų飬ѡȡ6�����м��п�չ�ֳ���飬��鸲���ʽ�50%����ǰ�ջ���21�ʡ�5180��Ԫ����Υ��������Υ�����4�ң���������Υ��������14�˴Σ��������ϼ�575��Ԫ��

����������ֳƣ�2020����������ھ�Ӫ���ʽ�Υ����뷿�ز���������þ��ѽ���ר�����Σ�ȥ��12�£�����ȵ�¥��“�ڳ����”�¼��ٴ�ӡ��֪ͨ����ס������;�Ӫ�����Ӵ���жȡ���������ʺ������������ͻ����ʽ���Դ����Ѻ���������н�������������������Ҫ��

���⣬Ϊ�����Ŵ��ʽ�Υ�����뷿�У�����������ֻ�Ҫ�����а������淿������Ŵ��ʽ���������Ų飬̽��������ƽ̨���ܻ�ɸ���Ŵ��ʽ�����

ͨ����ʾ������ũ���й���֧��Ա����ijӪ��չҵ���淶���ͻ�ʹ�þ�Ӫ���ʽ���ƽ���������ڷ������ۿͻ�������ij��“С����”˽�º�����ͨ���������£����������߽���“�տǹ�˾”Υ������ʹ�ô��

���⣬ƽ���������ڷ���Ҳ���ھ�Ӫ�����������������˲��ϣ�δ��ʽ�˲�����ʽ���������������3��16�գ����пͻ���ijͨ��ȫ��һ���Ը��巽ʽ����������������ҵ���ֹ�100%�����з�������6���¼���ƽ���������ڷ������뷿�־�Ӫ����������226��Ԫ���ʽ�����֧������ij��ũҵ���еĸ����˻������գ���ij����ij��16�˺ϼ�֧���ʽ�217��Ԫ������֧������ij178.77��Ԫ������ʵΪ����ij����ijסլ¥β�������Z���ز���������˾Ϊ��ij������������ҵ��������ѯ�Ȼ����ṩ“һ����”����

ͨ�����ƣ��������д�������չҵ���淶��������˲��ϸ��������⡣��������ҵ����ԱӪ���������淶���������ӱ��������ͻ�Υ��ʹ���Ŵ��ʽ𡣸���Ա��������н����˽�º����������硢�绰��������������Ӫ�����Գ�����ҵʱ���빺������������ֹ�ʱ��̡���ҵ�칫������ʵ�ʾ�Ӫ����δ�пɸ���������ģ��ƥ�����ҵ��Ӫ����ˮ֤�����������й�����¼�������Ѻ�����ʽ���Դ���ɵ��������������δ���ڴ�������д��ϰѿأ���δ�ϸ�˲��ʽ�����

3������������Ų�ø��˾�Ӫ�����뷿�У���Э���ͻ���ٵ�Ա����������

����������ҵЭ��3��19�������Ա���з��������ڽ�һ����ǿ�����Ŵ�ҵ����������ij����顷���������顷��Ҫ�����ƴ����ͬԼ���ͽ�����淶�н�������������������������պͼ�ǿ���������߽����ȷ������Ա����������飬ּ�ڼ����ʵ��ά���������“����������ס�ģ�������������”��λҪ������ȡ�����Ŵ��ʽ��Լ�Ų�ø��˾�Ӫ�Դ�����뷿�ز��г�����Ϊ��

ת�����ע���Ұ���������������һ�߳��зź��У��ϲ�������Դ �����Ҹ�ĸ��Ǯ ҲҪ������꣡