3・15调查|血本无归的27位老人,苦等的赔偿方案何时到来?

发布时间:2021-12-14 | 发布者: 东东工作室 | 浏览次数: 次(原标题:3・15调查|血本无归的27位老人,苦等的赔偿方案何时到来?)

3月11日,连续阴雨绵绵的天气迎来放晴。难得的好天气,却没能让几位老人开心起来。

“都两年了,上海银行没有给过我们实质交代或者方案。”距离基金爆雷将近两年,他们再次来到银行讨要赔偿方案,但仍失望而归。

2019年3月,良卓资产旗下私募基金爆雷,旗下8只基金欠下20亿元尚未兑付。这些老人购买的基金就在其中。

而上海银行原理财经理陆游当时宣称的“银行背书、无风险”,如今看来满是“谎言”。在陆游的推介下,27名老年人动了心,他们误以为自己购买了有银行背书的理财产品,但实际上理财经理做了“飞单”,购买的是良卓资产旗下的私募基金。

看似天衣无缝的“飞单”,在良卓资产爆雷后“东窗事发”。2020年11月25日,上海银行浦三路支行收到5张罚单,事涉违规售卖基金。

那么,当银行理财经理违规售卖的私募基金爆雷,不符合购买条件的老人的损失该由谁来赔偿?

银行理财经理“飞单”

2019年3月14日,投资人顾先生接到上海银行原理财经理陆游的电话,表示他所购买的良卓基金延迟兑付。问及原因,她称是由于上海银行支付额度的关系,并无其它问题。

两天后(2019年3月16日),陆游才正式通知顾先生,产品出事了。“她告诉我,良卓私募基金爆雷了。”顾先生称,“陆游建议我们去良卓公司,签如皋银行的股份,因为那是那家公司唯一剩下能兑现的资产了。当时我就拒绝了,我纳闷,说好的票据基金,怎么投资股份了?”

而就在良卓资产爆雷的前一天,仍有储户通过陆游的介绍踏入“雷池”。据投资人统计,有27名储户在上海银行浦三路支行购买了良卓资产旗下的私募基金,总计金额超3700万元。而90%以上的购买者都是退休老人,最年轻的一位也已51岁。

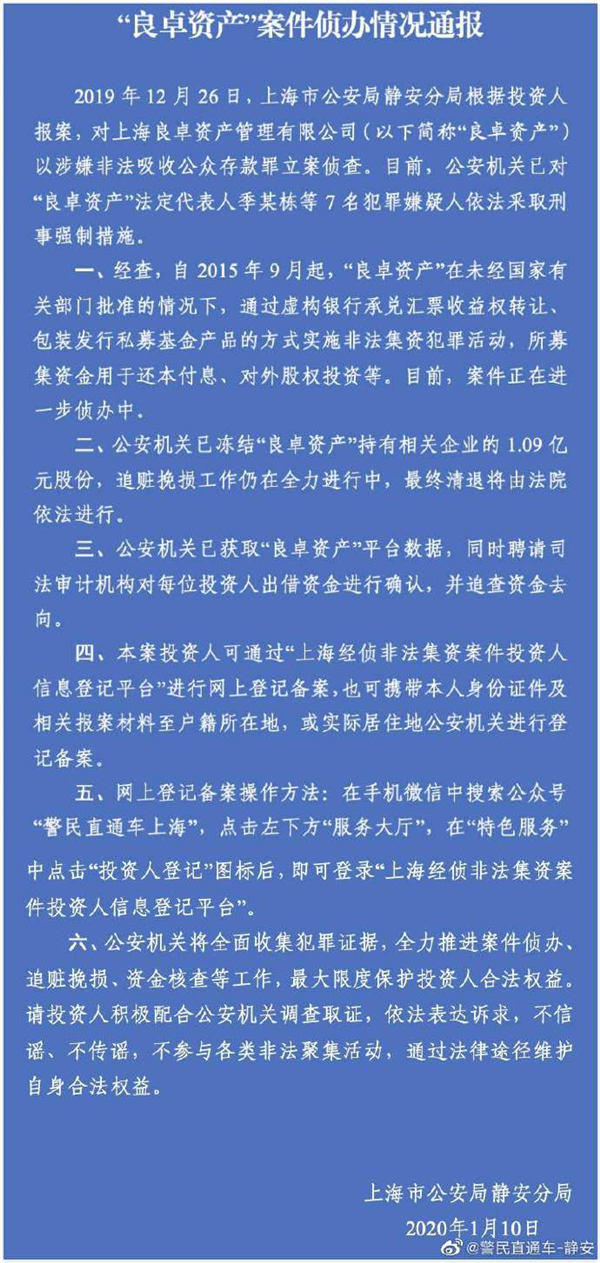

投资者们一度期待转机,但最终等来的是警方通报。2020年1月10日,上海市公安局静安分局官微发布“良卓资产”案件侦办情况通报显示,2019年12月26日,根据投资人报案,对上海良卓资产管理有限公司(下称“良卓资产”)以涉嫌非法吸收公众存款罪立案侦查。经查,自2015年9月起“良卓资产”在未经国家有关部门批准的情况下,通过虚构银行承兑汇票收益权转让、包装发行私募基金产品的方式实施非法集资犯罪活动。

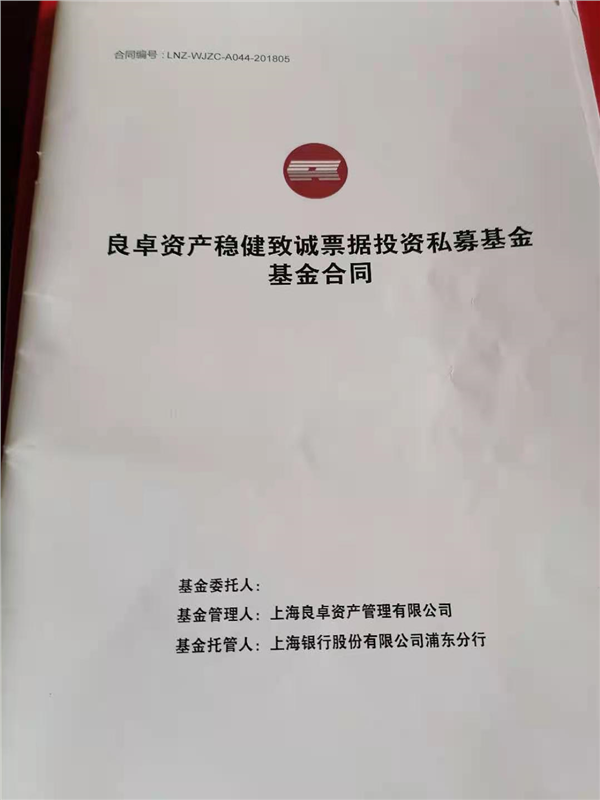

多位投资者告诉记者,当时之所以购买,是听了上海银行理财经理的推荐,相信了低风险的介绍,并看到合同书上上海银行作为托管人。

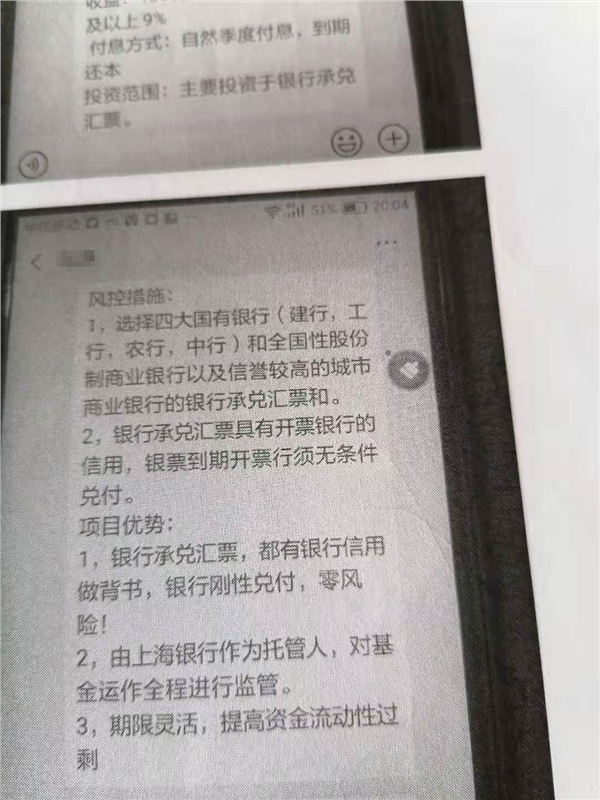

另一投资人张先生回忆称,当时理财经理陆游介绍这一产品主要投资于银行承兑汇票,声称“有银行信用做背书,银行刚性兑付,零风险”。而由于是私募基金,最低100万元起买,利率在6.5%至9%之间。

“购买的很多老人都是住在上海银行周边的居民,一直在这里买理财产品,养老金也是直接打到这里的。”张先生表示,之所以会买这款基金产品也是因为她(陆游)说是有上海银行背书才买的。

谈及具体的购买流程,张先生告诉记者,“我把钱先转到上海银行账户,随后陆游当天帮他申请了U盾,并替他操作。买好后过几天再把合同送到我家。” 随后,多位投资人均向记者确认了“先买后签”的细节。

在陆游的推介下,27名老年人动了心,他们误以为自己购买了有银行背书的理财产品,但实际上理财经理做了“飞单”,购买的是良卓资产旗下的私募基金。

公开资料显示,良卓资产成立于2014年,在5年左右的时间内共管理了37只基金产品,自称与招商银行、兴业银行、上海银行、恒丰银行等多家金融机构合作,宣称采取“票据持有至到期+银行托收”为主的策略,并在市场价格合适时择时将持有的票据提前转让或贴现。

“现在回想起来,这就是银行飞单!”顾先生怒称。

所谓“飞单”,是指银行个别员工在利益驱使下与社会人员内外勾结,私自销售非本行总行自主发行的理财产品、非本行总行授权和签订代销协议的私募基金等第三方机构理财产品的违规行为,此类行为部分涉嫌非法集资。

另外,直到事发之后,这些投资者才了解到他们中的大多数人并不符合私募基金的购买条件。

根据资管新规对合格投资者要求,除单只私募基金投资额不低于100万元外,同时单位最近1年末净资产不得低于1000万元,家庭金融资产净值不得低于300万元,家庭金融资产不低于500万元,或者近三年本人年均收入不少于40万元。

两年等不到赔偿方案

这一违规行为也得到了监管层的关注。2020年11月,上海银保监局对上海银行下发5张罚单。罚单显示,上海银行浦三路支行原理财经理陆游私售理财产品的行为,不止让其自己被终身禁业,还连累所在支行、支行领导、上级分行都被罚。

● 上海银行上海自贸试验区分行,2017年1月至2019年3月,该分行下属支行某员工私售理财产品,该分行员工行为管理严重违反审慎经营规则,该分行被罚款50万元,并责令改正。

● 陆游对私售理财产品的违法违规行为负有直接责任,被禁止从事银行业工作终身。

● 上海银行浦三路支行,因员工的上述违法违规行为被罚款50万元,并责令改正。池惠萍对员工的上述违法违规行为负有直接管理责任,被警告。

罚单下发了,投资者们看到了一丝拿到赔偿款的希望。但距离相关私募基金暴雷将近两年,他们也没等到上海银行的赔偿方案。

2021年3月11日,几位老人再次来到浦三路支行讨要赔偿方案。

“我没有权利给你们一个答复方案,我能做的就是上报上级,催促回复,什么时候回复我也不能保证。但直到上一次询问,上级答复还是没有一个确定方案。如果想要赔偿的话,分行建议你们走民事诉讼流程。”在当日现场,浦三路支行行长回应称。

有投资人对记者说,“都两年了,上海银行没有给过我们实质交代或者方案。要说民事诉讼,我们老头老太都不会打官司,现在一家一当都投进去了,也打不起官司。”

彷徨、焦虑是他们这两年的常态。交谈中,支行行长也规劝过老人,注意心情,保重身体。以张先生为代表的投资人们也曾两次致信监管部门、走访各援助中心,但在漫长的维权过程中,不少老人精力耗尽,渐渐不再发声。

投资人们反应上海银行处理问题态度消极不作为、再次申请调解,当日支行行长表示将转达,但不能保证什么时候有回复。

3月15日,《国际金融报》记者也就此事联系了上海银行总部相关人士,询问补偿方案事宜,但截至发稿并未收到回复。

“先刑后民”如何维权

上海豪珈律师事务所专职律师、南码头路街道社区援助律师陆群杰全程跟踪此案,他向《国际金融报》记者表示这是一个非常典型且有教育意义的案例。

“该行理财经理挂着上海银行的名卡,导致老年人毫无戒备地买入基金,这牵扯到银行工作人员和外部犯罪分子相勾结。”陆群杰解释,现在老年受害者能走的不外乎两种途径:一是刑事附带民事诉讼,二是把整个上海银行作为民事案件被告,但根据司法实践,先刑后民的原则,这都需等到刑事案件的判决以后才可进行。

上海君澜律师事务所高级合伙人律师俞强也告诉《国际金融报》记者,在私募基金管理人被公安机关刑事立案的情况下,一般需要先刑后民,在刑事程序没有结束前,投资者无法通过法院民事诉讼要求偿还投资损失。

先“刑事后民事”的程序,或许也是上海银行迟迟无法给出答案的原因。但这些年事已高的受害者,都是在和时间赛跑。

俞强指出了新的途径,在这种情况下,投资者可以要求销售方承担责任。“销售机构在推介私募基金产品时未能根据私募基金的风险和投资人的实际状况履行适当的告知说明义务,未能确保投资人在充分了解投资标的及其风险的基础上自主决定。销售机构存在具有重大过错,销售机构应对投资人受有的损失承担损害赔偿责任”。

俞强指出,上述路径可有效避开“先刑后民”的程序障碍,直接要求基金管理人以外的第三方承担清偿责任,从而快速实现投资损失追回,当然最终追回的资金以第三方的清偿能力为限。不过,他指出一般的销售机构如银行和证券公司,不需考虑清偿能力。

“本次案例中需要注意到,以往的爆雷往往是由民间私人机构导致,但这件事包含了银行工作人员和外部勾结的部分,这对银行加强内部制度建设教育、组织管理都有意义性。其次,全国整顿已取得明显效果,但这么多受害者,如何赔付如何维权?这次事件也可以引导受害者,正确通过诉讼维权。” 陆群杰补充称。