CPI与PPI剪刀差继续扩大 说明了什么?股市、债市投资有何需警惕?

发布时间:2021-11-10 | 发布者: 东东工作室 | 浏览次数: 次(原标题:CPI与PPI剪刀差继续扩大 说明了什么?股市、债市投资有何需警惕?)

券商人士认为,PPI和CPI剪刀差或将收敛,消费制造业和高技术制造业的盈利状况有望得到支撑。对于股市,建议短期规避成本转嫁能力弱的传统制造业板块,中期警惕“类滞胀”情景。对于债市,警惕财政适度发力+货币收敛不收紧。

入夏后,你的生活会如何?生产供给提高,猪肉、蔬菜水果“降价了”;汽油、煤炭价格上升,开车开空调“涨价了”。

6月9日,沪指和创业板指低开后震荡磨盘,采掘、化工等板块涨幅居前。从消息面来看,根据9日国家统计局发布数据,5月CPI(全国居民消费价格指数)同比上涨1.3%,环比下降0.2%;5月PPI(工业生产者出厂价格指数)同比上涨9%,环比上涨1.6%。

业内人士分析称,PPI和CPI剪刀差或将收敛,消费制造业和高技术制造业的盈利状况有望得到支撑。股市短期规避成本转嫁能力弱的传统制造业板块,中期警惕“类滞胀”情景。对于债市,警惕财政适度发力+货币收敛不收紧。

5月剪刀差继续扩大

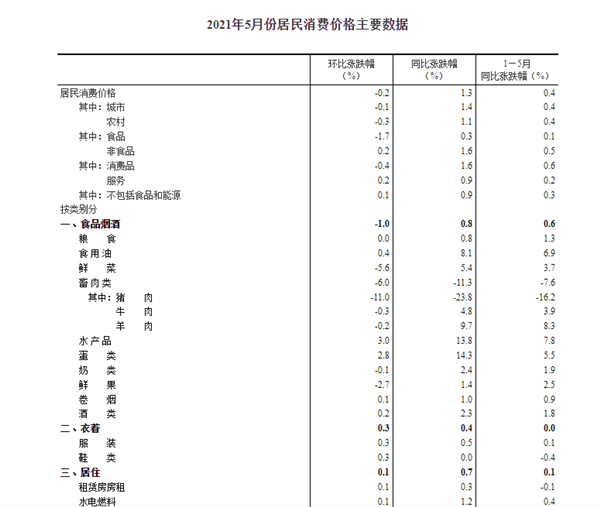

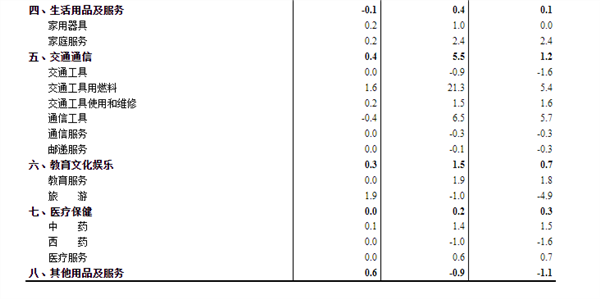

5月份,CPI同比上涨1.3%。其中,城市上涨1.4%,农村上涨1.1%;食品价格上涨0.3%,非食品价格上涨1.6%;消费品价格上涨1.6%,服务价格上涨0.9%。

CPI环比下降0.2%。其中,城市下降0.1%,农村下降0.3%;食品价格下降1.7%,非食品价格上涨0.2%;消费品价格下降0.4%,服务价格上涨0.2%。

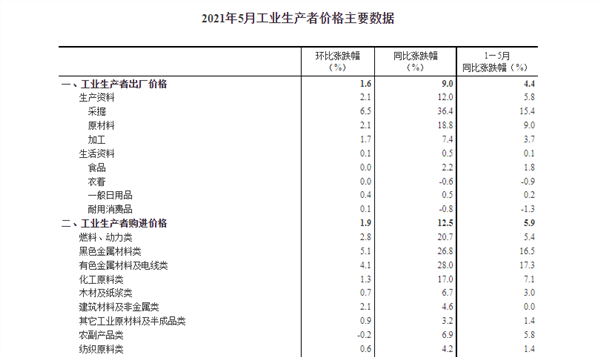

5月PPI同比上涨9%,环比上涨1.6%。工业生产者购进价格同比上涨12.5%,环比上涨1.9%。年初以来形成的CPI和PPI的“剪刀差”进一步扩大。

对此,国家统计局城市司高级统计师董莉娟解读称,5月国际原油、铁矿石、有色金属等大宗商品价格大幅上涨,国内需求稳定恢复,我国工业品价格继续上涨。

“中国5月CPI同比上涨1.3%,整体可控。”增量研究院院长、如是资本董事总经理张奥平告诉《国际金融报》记者,中国5月CPI同比上涨1.3%,相比2%至5%的温和通胀还有一定的空间,所以整体来看我国的消费物价还是可控的。其中,猪肉价格因为去年基数太高,近四个月开始大幅回调,5月同比下降23.8%,成为整体CPI的主要拖累项。

对于支撑CPI上涨主要来自于非食项,张奥平进一步向记者分析,一方面虽然居民消费复苏较慢,但因为有五一长假的存在,使得交通、住宿等服务业的CPI有所回升;另一方面,因为大宗商品的上涨,生产价格指数PPI的上涨开始逐渐向消费价格指数传导。但消费复苏较慢,PPI向CPI的传导也会缓慢,不用担心CPI会过快上涨。

张奥平进一步解析,我国5月PPI同比增长9%,创13年新高。这主要还是因为上游原材料大幅上涨,导致上游工业PPI上涨。“但因为我国消费复苏较慢,下游产品销售价格涨价空间有限,所以中下游会减少甚至停止接单以及原材料采购,这将导致上游原材逐渐回落,最终影响整体PPI之后会逐渐回落到合理水平”。

股市、债市怎么走

6月9日,沪指和创业板指低开后震荡磨盘,分别微涨微跌,两市个股涨跌互现。板块方面,采掘、钢铁、化工板块领涨,分别是3.36%、1.55%、1.31%;休闲服务、商业贸易板块则领跌,跌幅约为1%。

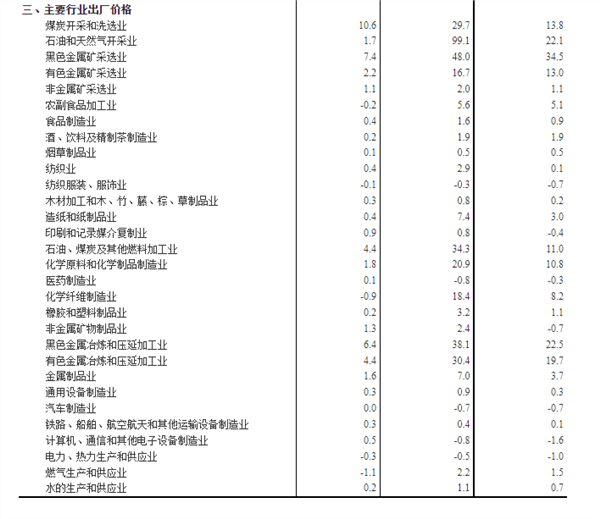

从更长跨度来看,年内钢铁、采掘、化工、有色金属板块领涨,累计涨幅分别约为24%、21%、18%、14%,不过钢铁板块在5月明显出现回调;而家用电器、农林牧渔板块年内呈现震荡下行态势,累计跌幅靠前。

华泰证券在研报中预计,CPI年内高点在四季度,核心CPI逐月攀升至接近2%;PPI年中见高点,三季度或维持高位,四季度压力渐缓。“对于股市,短期规避成本转嫁能力弱的传统制造业板块,中期警惕‘类滞胀’情景;对于债市,警惕财政适度发力+货币收敛不收紧”。

中信证券分析认为,当前PPI和CPI的剪刀差创有记录以来新高,后续PPI向上空间有限,CPI将维持温和复苏态势,预计二者之差有望收敛,在这一过程中,消费制造业和高技术制造业的盈利状况有望得到支撑。

“PPI通胀对债市的冲击主要停留在情绪层面,并不对债市构成实质性利空。经过3-5月份利率持续下行后,市场对资金面的中性预期已经得到修正,短期内债券收益率进一步下行缺乏动力。”兴业证券指出,中期而言,考虑到地产调控趋严+信用收缩,内需开始转弱,外需对中国出口的拉动可能进入中后期,通胀更多表现为资产价格泡沫的形式,利率下行的趋势可能尚未结束。