面对化工品狂涨、化妆品严厉监管 美妆代工厂该如何突破困局?

发布时间:2021-05-16 | 发布者: 东东工作室 | 浏览次数: 次近年来,随着美妆行业的快速发展,美妆行业整个产业链步入红利期。据相关数据显示,2019年中国化妆品市场规模约4500亿,连续15年保持增长,成长为仅次于美国的第二大化妆品消费国。其中,作为中国美妆产业高速发展里的重要螺母,代工厂自然收获良多。

但是伴随着国家对化妆品监管的严格,尤其是今年新《化妆品监督管理条例》的正式实施后,化妆品行业面临着新一轮的洗牌。

随着新《条例》的出台,很多研发不过关、玩虚假概念宣传的中小企业将无所遁形,要么出局,要么被迫加大投入,走向规范;而且随着市场竞争趋于激烈,生产配置条件较低、管理流程不够规范、研发能力低的小企业将被淘汰出局;再加上原材料价格上涨,以低价为核心竞争力的中小型代工企业将更加难以为继;除此之外,新锐品牌也更愿意与名气大、口碑好的大代工厂合作,让代工厂商为品牌背书。

五月一日后,《化妆品新原料注册备案资料管理规定》《已使用化妆品原料目录(2021年版)》正式施行,一些美妆工厂包括代工机构,因应新规,必须支付类似专利费的成本。不过,这些“新成本”的出现,也让化妆品企业,呈现分化,可谓是“几家欢乐几家愁”。美妆代工方可能是“新成本”,但作为新原料的注册人或备案人,则是知识产权的“新收益”,一减一加,行业格局的分化立即呈现。

数据显示,我国化妆品生产企业已经由1980年的70余家增长至2020年的5000多家。以前美妆代工门槛低,但是随着行业法规的完善及信息化时代背景下的消费者需求越来越多元化,这促使美妆代工厂朝着高质量、高品质的方向发展。

化妆品代工,即一家厂商根据另一家厂商的规格和要求,设计和生产产品。化妆品生产端分为自主生产和外包生产两种模式。随着美妆供应链不断成熟优化,在中国,除了少部分美妆品牌拥有自建工厂,大部分企业都选择委托代工生产的方式,这其中基本分为OEM (代工生产)ODM(贴牌生产)两种类型。

ODM即“原始设计制造商”,在ODM模式下,原料、配方均由代工厂操刀,品牌商并不享有对配方、设计等的知识产权。而一个代工厂同时在为多个品牌进行代工,因此容易出现不同品牌趋同的产品。

OEM模式则更偏向“定制化”,品牌方挖掘用户需求,将需求提供给研发人员进行定制和实验,而不是直接照搬现有配方。

OBM模式即代工厂经营自有品牌,可以根据产品的功效特性,给客户做出一系列,从品牌咨询到设计、生产的全方位服务,让美妆代工厂和品牌端之间的合作愈发简单高效。

美妆代工厂开始从幕后走向台前,是代工厂行业发展的方向之一,也是企业为适应市场需求所做出的改变。

目前,国内化妆品代工市场之所以能长期保持高速增长,主要原因除了化妆品市场规模的逐渐扩大之外。国货美妆品牌及新锐品牌的崛起,在某种程度上也助推了代工厂模式的不断升级。

据腾讯发布的《国货美妆洞察报告》显示,从市场份额来看,国妆品牌已占56%的市场份额;从消费者购买意愿来看,42%的消费者更愿意选择国货美妆品牌。

而新锐品牌通过美妆代工厂,新锐小众品牌可以和国际大牌拥有相同的生产线,又避免了花费高昂的研发费用,迅速以“高性价比”、“大牌平替”等标签加持。

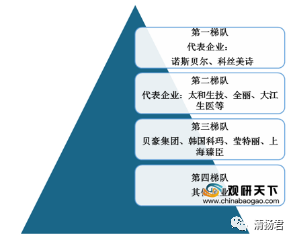

目前,我国化妆品代工行业格局较为分散,以中小企业为主。其中,第一梯队以诺斯贝尔、科丝美诗为代表,规模在20亿元左右。其中科丝美诗(中国)在2018年是市场占有率最高的企业,占5.26%的市场份额。作为本土的龙头企业,诺斯贝尔的市场占有率为3.65%。而其他中小型代工企业占据了90%以上的市场份额。

未来,美妆代工厂会逐渐向OBM 转型升级。当研发实力较强的化妆品代工企业在OEM和ODM业务发展到一定程度时,将会通过整合上下游行业资源,逐步退出OEM和ODM代工业务,向OBM 靠拢,首先会在全产业链进行布局,以提升公司毛利水平和综合竞争力。

事实上,当代加工厂们或做自有品牌,或扶持新品牌来进行转型时,传统美妆品牌反而看上了前者的代工生意。另外,品牌开展自己的代加工业务,在行业内已经不是什么秘密。毕竟,企业要想实现利益最大化,其势必要紧跟市场变化进行战略布局。

“每个工厂都有一个品牌梦”,近两年,随着短视频和直播的风口,颜值经济的兴起,疫情过后人们消费水平的回涨,借助互联网大厂的力量,用数字化力量激发消费者新的需求。对于很多优质的中国工厂来说,一定程度上也成了他们打造自有品牌的最好契机。

但是代工厂做OBM模式最大困难是顶层设计,需要洞察市场、了解消费者,真正从消费端看问题,解决问题。既要拿出针对性的产品,也需要提出针对性的方案。

新产品、新体验、向年轻人看齐、长线投资是今年代工行业的几大关键词,代工行业要想长期保持稳定快速发展,归根结底,工厂要有技术核心、营销服务紧跟市场,注重产品研发与创新,才能在群雄逐鹿的代工厂中胜出。